「新築ワンルームマンション投資は絶対にやめとけ」そんな言葉を耳にして、不安になっていませんか?

節税対策や将来の年金代わりに興味はあるものの、ネット上の悪い噂が気になって一歩踏み出せない方は非常に多いです。

- 新築ワンルームマンション投資が「儲からない」と言われる構造的な理由

- カモにされず、堅実に資産を増やすための具体的な物件選びの基準

- 赤字リスクを回避し、メリットを最大化するための出口戦略

ここから先は、噂の真相を整理し、あなたが損をしないための「現実的な攻略法」を解説していきます。

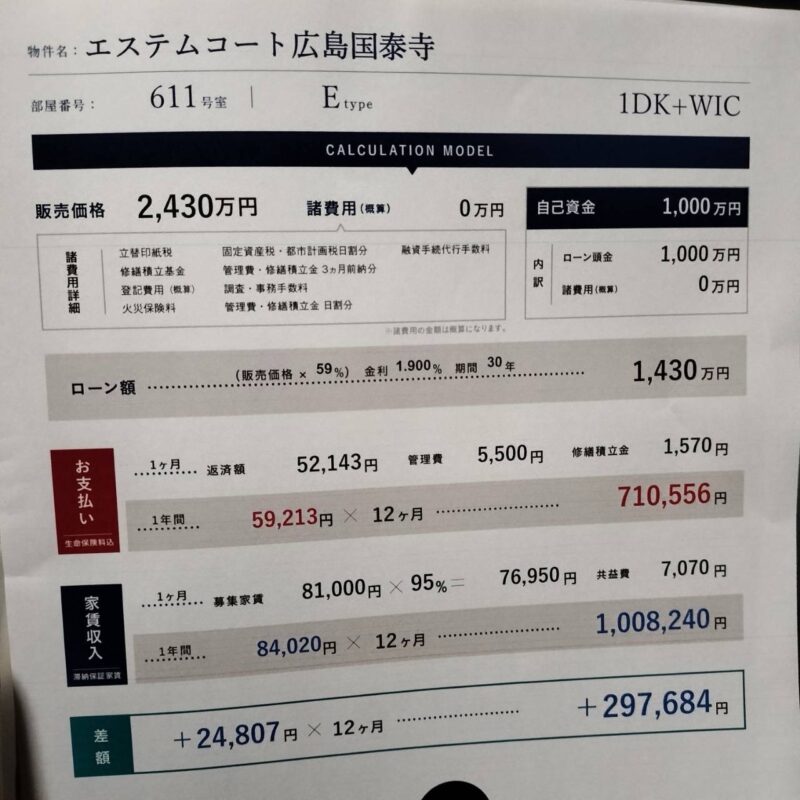

失敗要素は、物件が高すぎて、売るに売れません。

東京都心部では4,000万円という提示をしているけど同じ価格では売れない…さらに、価格も家賃も一番高い相場になっているため下がるリスクが高くなります。

京都・広島の新築ワンルームマンション投資も同様で、そのタイミングで一番高い価格・家賃になっている。

そうなると、物件価格や家賃の下落リスクがあり、売れない地獄になる。

これが失敗例です。

- 「みんなのワンルーム投資」開設

- 新卒でベンチャーの不動産会社に勤務し、リフォーム・戸建販売を経験。

→仕入れから販売まで現場で携わり、不動産実務の基礎を徹底的に叩き込まれる。 - 2023年に大手不動産での「数字を無視した強引な提案」に疑問を持ち大手不動産会社を退職

- 2011年に不動産業界へ

- 相談実績2000名超

- 業界の裏も知り尽くした本音のアドバイザー

- セミナー講師・宅建士・FP資格を活かし「数字で裏付ける投資法」を発信中

宅地建物取引士・FP・相続診断士の資格を保有、ワンルームマンション投資の大家。ワンルーム3部屋・中古アパート1棟8部屋を所有し、家賃年収816万円。

【こうのすけが独自ツールを開発

\そのワンルーム投資、契約する前に /

「不動産会社の言いなりになるな」

大手不動産会社No.3だった僕が、退職してまで「本当のこと」を発信する理由

こうのすけXの発信まとめ(タップで開きます)

新築ワンルームマンション投資の仕組みとは?初心者が知るべき基礎知識

新築ワンルームマンション投資は、銀行からの融資を活用して資産を作る、会社員に最も身近な投資手法の一つです。

まずはその基本的な仕組みと、なぜこれほどまでに議論の的になるのかを正しく理解しましょう。

新築ワンルームマンション投資で利益が出る基本的な構造

新築ワンルームマンション投資は、家賃収入(インカムゲイン)と売却益(キャピタルゲイン)の2つを狙うのが基本です。

特に近年は、毎月のキャッシュフローよりも「資産拡大」に重きを置く傾向があります。

- 家賃収入: 入居者が支払う家賃から、ローン返済や管理費を引いた差額。

- ローン完済後の資産: 35年後などに、無借金の不動産が手元に残る。

- 売却益: 購入時よりも高く、あるいは残債以上に高く売れた場合の利益。

このように、新築ワンルームマンション投資は「他人の資本(家賃)」を使って、自分の資産を積み上げていく仕組みです。

短期間で大儲けするものではなく、時間を味方につける長期投資であることを忘れてはいけません。

新築ワンルームマンション投資が会社員に人気な理由

その理由は、本業の「信用力」をお金に換えられる唯一の投資法だからです。

会社員が新築ワンルームマンション投資を選ぶメリット

| メリット項目 | 内容 |

| 融資が通りやすい | 年収500万円前後からフルローンが組みやすい属性である。 |

| 手間がかからない | 管理会社に委託するため、本業に支障が出ない。 |

| 生命保険効果 | 団信(団体信用生命保険)により、万が一の際はローンが消える。 |

株やFXのように画面に張り付く必要がないため、忙しい会社員こそ新築ワンルームマンション投資に向いていると言われています。

新築ワンルームマンション投資における「新築プレミアム」の正体

新築ワンルームマンション投資を理解する上で避けて通れないのが、価格に含まれる「上乗せ費用」です。

新築物件には、販売会社の利益や広告宣伝費がたっぷりと乗せられています。

この上乗せ分を「新築プレミアム」と呼び、購入直後に中古市場に出した瞬間、新築ワンルームマンション投資の資産価値は2〜3割下落すると言われています。

この構造を理解せずに購入すると、最初から含み損を抱えた状態でスタートすることになります。

新築ワンルームマンション投資が「儲からない」と言われる3つの致命的理由

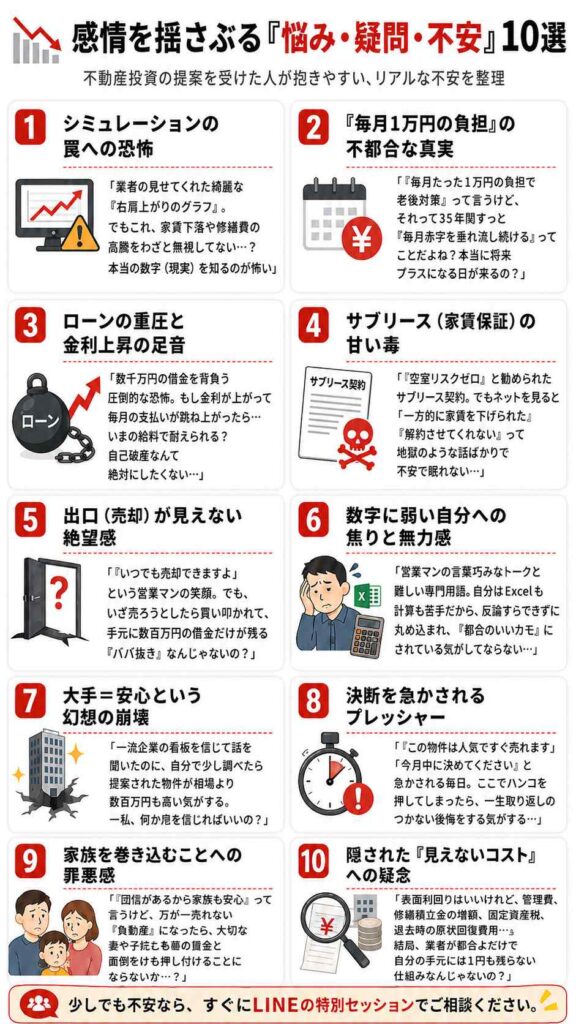

「新築ワンルームマンション投資は詐欺だ」「絶対に損をする」という声が後を絶ちません。

なぜそこまで否定的な意見が多いのか、そのネガティブな側面の真実を包み隠さず解説します。

新築ワンルームマンション投資は毎月の収支が赤字になりやすい

多くの新築ワンルームマンション投資では、購入当初から毎月のキャッシュフローがマイナスになるケースがほとんどです。

「毎月1万円の持ち出しで将来資産になる」という営業トークは、ここから来ています。

新築ワンルームマンション投資の収支イメージ(例)

- 家賃収入: 90,000円

- ローン返済: 85,000円

- 管理修繕費: 15,000円

- 実質収支: ▲10,000円(毎月赤字)

このように、新築ワンルームマンション投資は、保有している間ずっと財布からお金が出ていく状態が続くリスクがあります。

これを「投資」ではなく「浪費」と捉える人が多いため、批判の対象になりやすいのです。

新築ワンルームマンション投資の利回りは中古に比べて圧倒的に低い

投資の効率性を測る指標である「利回り」において、新築は中古物件に勝てないのが現実です。

物件価格が高すぎるため、どうしても表面利回りが低くなってしまいます。

新築と中古の利回り比較

| 物件種別 | 表面利回りの相場(都心) | 特徴 |

| 新築ワンルーム | 3.5% 〜 4.0% | 価格が高く、利回りは低い。収益性は低い。 |

|---|---|---|

| 中古ワンルーム | 4.5% 〜 6.0% | 価格が手頃で、利回りが確保しやすい。 |

新築ワンルームマンション投資で利回りが低いということは、それだけ投資回収に時間がかかることを意味します。

「新築」というブランドにこだわりすぎると、投資としての数字を見誤る可能性があるのです。

新築ワンルームマンション投資は家賃下落のリスクが大きい

新築時の家賃は「新築プレミアム」によって相場より高く設定されています。

しかし、最初の入居者が退去すれば、その部屋はもう「中古」となり、家賃は周辺の中古相場まで下落します。

- 新築時: 10万円(相場より高い)

- 5年後: 9万円(一気に下落)

- 10年後: 8.5万円(緩やかに下落)

- 20年後: 8万円(安定期)

新築ワンルームマンション投資では、この「最初の下落幅」が最も大きいため、収支計画が狂いやすいのです。

営業担当者が見せるシミュレーションが「家賃が変わらない前提」で作られていないか、必ず確認する必要があります。

新築ワンルームマンション投資で得られる「本当のメリット」とは?

リスクばかり強調しましたが、もちろん新築ワンルームマンション投資ならではのメリットも存在します。

重要なのは、誰にとってもメリットになるわけではなく、「特定の条件の人」に恩恵があるという点です。

新築ワンルームマンション投資による節税効果のリアル

「節税になりますよ」は営業の常套句ですが、これは高所得者にとってのみ真実です。

不動産所得の赤字を給与所得と相殺(損益通算)することで、所得税と住民税を還付・減額させる仕組みです。

新築ワンルームマンション投資で節税効果が高い人の特徴

- 課税所得: 900万円以上(税率が高い層)。

- 減価償却: 建物割合が高い新築は、減価償却費を大きく取りやすい。

- 初期費用: 購入初年度は諸経費で大きな赤字が出るため、還付金が多い。

ただし、新築ワンルームマンション投資の節税効果は永続的ではなく、数年で薄れていく点には注意が必要です。

「節税目的だけ」で購入すると、後々キャッシュフローの悪化に苦しむことになります。

新築ワンルームマンション投資は融資期間を最長で組める

新築の最大の強みは、建物の法定耐用年数が丸々残っているため、銀行から最長期間の融資を引きやすい点です。

融資期間が長ければ長いほど、毎月の返済額を抑えることができます。

融資期間による返済額の違い(3000万円借入・金利1.8%の場合)

| 融資期間 | 毎月返済額 | メリット |

| 35年(新築) | 約9.6万円 | 月々の負担が軽く、キャッシュフローを維持しやすい。 |

|---|---|---|

| 20年(中古) | 約14.9万円 | 返済額が重く、毎月の手出しが大きくなる。 |

新築ワンルームマンション投資は、この「期間の利益」を享受できるため、毎月の収支を少しでも安定させたい人には有利に働きます。

時間をかけてゆっくりと資産を作るスタイルには適していると言えるでしょう。

新築ワンルームマンション投資は修繕リスクが当面低い

中古物件の場合、購入直後に給湯器が壊れたり、エアコンの交換が必要になったりと突発的な出費が発生しがちです。

一方で新築ワンルームマンション投資は、設備がすべて新品であるため、当面の修繕費はほぼ発生しません。

新築ワンルームマンション投資の設備保証

- 瑕疵担保責任: 主要構造部分は10年間の保証がある。

- 設備保証: エアコンや給湯器などはメーカー保証がついている。

- 修繕積立金: 新築時は安く設定されており、ランニングコストが低い。

ただし、修繕積立金は5年、10年といったスパンで必ず値上がりします。

新築ワンルームマンション投資を始める際は、「今」のコストだけでなく、将来の値上がり分も見込んでおく必要があります。

新築ワンルームマンション投資の「サブリース契約」は地獄の入り口?

新築ワンルームマンション投資のトラブルで最も多いのが、「家賃保証(サブリース)」にまつわる問題です。

「空室になっても安心」という言葉の裏には、オーナーにとって不利な条項が隠されていることが多々あります。

新築ワンルームマンション投資におけるサブリースの仕組み

サブリースとは、管理会社がオーナーから部屋を借り上げ、入居者に転貸する仕組みです。

オーナーには入居の有無に関わらず、設定家賃の80%〜90%が保証賃料として支払われます。

- オーナーが物件を購入する。

- サブリース会社が一括で借り上げる。

- 入居者がサブリース会社に家賃を払う。

- 手数料(10〜20%)を引いた額がオーナーに入金される。

新築ワンルームマンション投資において、この仕組みは一見魅力的に見えますが、主導権は完全に業者側にあります。

「何もしたくない」というオーナーの心理につけ込んだビジネスモデルとも言えるのです。

新築ワンルームマンション投資で家賃保証が減額される罠

「35年一括借り上げ」「家賃保証」と謳っていても、その金額が35年間変わらないわけではありません。

契約書には必ず、「経済情勢の変化により賃料を見直すことができる」という旨の記載があります。

新築ワンルームマンション投資サブリースの減額リスク

| 時期 | サブリース会社の対応例 |

| 契約当初 | 相場より高い家賃で保証をスタート。 |

| 2年ごとの更新 | 「周辺相場が下がった」として保証賃料の減額を請求。 |

| 拒否した場合 | 「契約を解除する」と通告され、オーナーは従うしかない。 |

新築ワンルームマンション投資では、借地借家法により借り手(サブリース業者)が保護されているため、オーナーは減額請求を拒否するのが非常に難しいのが現実です。

保証があるから安心と信じていると、数年後に痛い目を見ることになります。

新築ワンルームマンション投資のサブリースは売却時に足かせになる

将来、物件を売却したくなった時、サブリース契約がついていることが大きなデメリットになります。

サブリース契約がついている物件は、次の買い手にとって融資がつきにくかったり、収益性が低く見られたりするからです。

- 違約金: 解約には家賃の6ヶ月分などの高額な違約金を要求される。

- 入居者の地位: 入居者がいる限り、サブリース契約を一方的に切れないケースが多い。

- 価格低下: 収益性が低いため、相場よりも安く買い叩かれる。

新築ワンルームマンション投資において、サブリースは「出口戦略」を完全に封じ込めるリスクがあります。

どうしてもサブリースが必要な場合を除き、基本的には一般管理を選ぶのが賢明です。

新築ワンルームマンション投資で失敗しない「物件選び」の3大鉄則

新築ワンルームマンション投資の成否は、結局のところ「どこに買うか」で9割決まります。

営業マンに勧められるがまま買うのではなく、自らの基準で物件を選定する目を持つことが重要です。

新築ワンルームマンション投資は「東京23区」一択である理由

これから人口減少が加速する日本において、賃貸需要が維持・拡大するのは東京23区しかありません。

地方都市や郊外の新築ワンルームマンション投資は、空室リスクと価格下落リスクが極めて高いです。

東京23区が新築ワンルームマンション投資に強い理由

- 単身世帯の増加: 晩婚化や未婚化により、ワンルームの需要が伸び続けている。

- 大学・企業の集中: 若者や社会人が常に流入してくる。

- 再開発: インフラ整備が進み、土地の価値が下がりにくい。

「横浜」や「川崎」も悪くはありませんが、新築ワンルームマンション投資で長期的な資産価値を考えるなら、腐っても「東京23区」が最強のセーフティネットになります。

新築ワンルームマンション投資で狙うべきは「駅徒歩10分以内」

単身者は利便性を最優先するため、駅から遠い物件は致命的です。

特に新築ワンルームマンション投資では、将来中古になった時の競争力を考えて、立地には徹底的にこだわる必要があります。

| 駅徒歩分数 | 賃貸需要 | 資産価値 |

| 5分以内 | 極めて高い | 非常に落ちにくい。指名買いが入るレベル。 |

|---|---|---|

| 6〜9分 | 高い | 標準的。家賃設定次第で埋まる。 |

| 10分超 | 低い | 競合に負ける。家賃を大幅に下げる必要あり。 |

新築ワンルームマンション投資では、どんなに設備が豪華でも、駅から15分歩く物件は投資対象外です。

「駅徒歩」こそが、将来の家賃と売却価格を支える命綱です。

新築ワンルームマンション投資の買い方とパートナー選び

良い物件を見つけることと同じくらい重要なのが、誰から買うか、そしてどうやって買うかです。

新築ワンルームマンション投資の世界には、悪質な業者も存在するため、パートナー選びは慎重に行う必要があります。

新築ワンルームマンション投資は「提携金融機関」の多い会社を選ぶ

不動産会社によって、提携している銀行の数や金利条件が全く異なります。

提携先が多い会社は、それだけ銀行からの信用があり、新築ワンルームマンション投資において有利な金利を引き出せる可能性が高いです。

良い不動産会社の見極めポイント

- 金利1.6%以下: ネット銀行などを活用し、低金利で提案できるか。

- 提携ローン数: 10社以上の提携先を持ち、顧客の属性に合わせられるか。

- 販売実績: 長年の実績があり、銀行とのパイプが太いか。

金利が0.1%違うだけで、新築ワンルームマンション投資の総返済額は数百万単位で変わります。

物件だけでなく、「ファイナンスのアレンジ力」がある会社を選ぶことが成功への近道です。

新築ワンルームマンション投資でのシミュレーションは「厳しめ」に見る

営業マンが出してくるシミュレーションは、基本的に「良いこと」しか書かれていません。

新築ワンルームマンション投資を検討する際は、自分で条件を厳しく書き換えて計算し直すことが重要です。

シミュレーション修正のチェックリスト

| 項目 | 営業マンの提示 | 修正すべき現実ライン |

| 空室率 | 0%(満室想定) | 5%(2年に1回退去) |

|---|---|---|

| 家賃下落 | 下落なし | 年1%ずつの下落 |

| 金利上昇 | 変動なし | 将来的に上昇する想定 |

新築ワンルームマンション投資は、最悪のケースを想定しても「耐えられる」と判断できた時だけGOサインを出すべきです。

バラ色の未来予想図を鵜呑みにするのは、投資ではなくギャンブルです。

新築ワンルームマンション投資は「売却」までサポートしてくれるか

「売ったら終わり」というスタイルの不動産会社からは買ってはいけません。

新築ワンルームマンション投資のゴールは売却(出口)にあるため、将来の売却相談や管理まで一貫して行える会社がベストです。

アフターフォローが充実している会社の特徴

- 賃貸管理部門がある: 販売だけでなく、入居者募集も自社で行っている。

- 売却実績の開示: 過去の顧客がいくらで売却できたかデータを提示できる。

- オーナー交流会: 既存顧客との関係を大切にし、情報交換の場を設けている。

新築ワンルームマンション投資は30年以上の付き合いになります。

トラブルが起きた時に親身になってくれるパートナーでなければ、長い投資期間を乗り切ることはできません。

新築ワンルームマンション投資と「中古」どっちが良いか最終決戦

ここまで読んで、「結局、新築と中古どっちが良いの?」と迷っている方もいるでしょう。

新築ワンルームマンション投資と中古投資、それぞれの特徴を比較し、あなたに合うスタイルを明確にします。

新築ワンルームマンション投資が向いている人の特徴

新築は価格が高いですが、融資のつきやすさと手間のかからなさは抜群です。

資産形成のスピードよりも「安全性」や「信用活用」を重視する人には、新築ワンルームマンション投資が適しています。

新築がおすすめな人の属性

- 高年収サラリーマン: 年収1000万円以上で、高い節税効果を狙いたい。

- 融資枠を使いたい: 属性が高く、低金利でフルローンを引きたい。

- 手間をかけたくない: 設備トラブルなどを気にせず、ほったらかしにしたい。

新築ワンルームマンション投資は、あくまで「本業が忙しいエリート層」向けの守りの投資と言えます。

中古ワンルームマンション投資が向いている人の特徴

一方、中古は価格が安く利回りが高いため、純粋に「投資効率」を求める人に向いています。

新築ワンルームマンション投資のような華やかさはありませんが、実利を取るスタイルです。

中古がおすすめな人の属性

- 収益重視: 毎月のキャッシュフローをプラスにしたい。

- 年収が平均的: 大きなローンを組むのが不安、または組めない。

- 価格維持率重視: 買った瞬間の値下がりリスクを避けたい。

資産を「増やす」という点においては、新築ワンルームマンション投資よりも中古の方が合理的であるケースが多いです。

新築ワンルームマンション投資と中古のハイブリッド戦略

最近では、新築ワンルームマンション投資と中古を組み合わせて保有する投資家も増えています。

新築で融資実績を作りつつ節税し、中古でキャッシュフローを稼ぐという考え方です。

ポートフォリオのバランス例

| 順番 | 物件タイプ | 目的 |

| 1戸目 | 新築ワンルーム | 銀行の信用獲得、節税、長期保有。 |

| 2戸目 | 中古ワンルーム | 収益性の確保、リスク分散。 |

| 3戸目 | 中古ファミリー | 売却益狙いなど、バリエーション追加。 |

新築ワンルームマンション投資を入り口にして、徐々に投資家としての幅を広げていくのも一つの戦略です。

最初から「どちらか」と決めつけず、自分の属性と目標に合わせて柔軟に考えることが大切です。

新築ワンルームマンション投資で失敗した時のリカバリー方法

万が一、既に新築ワンルームマンション投資を始めていて「失敗したかも」と感じている場合でも、諦めるのは早いです。

傷を浅くする、あるいは形勢を逆転するためのリカバリー策について解説します。

新築ワンルームマンション投資の繰り上げ返済で収支改善

毎月の赤字が苦しい場合、手元資金を使って「繰り上げ返済」を行う方法があります。

元本を減らすことで利息負担が減り、新築ワンルームマンション投資の月々のキャッシュフローが改善します。

繰り上げ返済の効果

- 返済額軽減型: 毎月の返済額を減らし、赤字を解消する。

- 期間短縮型: 返済期間を縮め、早く完済して純資産化する。

ボーナスなどを活用して借金を減らせば、新築ワンルームマンション投資の「金利リスク」を大幅に下げることができます。

新築ワンルームマンション投資の借り換えで金利を下げる

もし高い金利(2%以上など)でローンを組んでいるなら、他の銀行への「借り換え」を検討しましょう。

新築ワンルームマンション投資のローン金利を1%台に下げるだけで、総支払額が数百万円変わることもあります。

借り換え成功のポイント

- 残債: まだローンが多く残っている(メリットが出やすい)。

- 属性: 購入時より年収が上がっている、または安定している。

- 健康状態: 新たに団信に入るため、健康であること。

今はネット銀行などでも借り換えの相談が可能です。新築ワンルームマンション投資の収支が悪化しているなら、すぐに行動すべき策です。

新築ワンルームマンション投資の損切り売却の決断

どうしても保有し続けるのが精神的・経済的にきつい場合は、売却して「損切り」するのも立派な戦略です。

新築ワンルームマンション投資で抱えた含み損を確定させることにはなりますが、これ以上の出血を止めることができます。

- デッドクロス: 減価償却が終わり、税金が高くなるタイミング。

- 生活圧迫: ローン返済が家計を圧迫し始めた時。

- 相場上昇: たまたま不動産価格が上がっており、残債を消せる時。

新築ワンルームマンション投資の失敗を認めるのは辛いですが、傷が深くなる前に撤退し、再起を図る勇気も投資家には必要です。

新築ワンルームマンション投資に関するよくある質問(Q&A)

ここでは、新築ワンルームマンション投資を検討中の方が抱く、よくある疑問や不安にズバリお答えします。

しつこい電話営業がかかってくるのですが、無視していいですか?

はい、興味がなければきっぱりと断り、着信拒否をして構いません。

新築ワンルームマンション投資の業界では、名簿屋からリストを買って無差別に電話をかける「迷惑営業」がいまだに横行しています。本当に良い物件や優良な業者は、強引な電話営業などしなくても顧客が集まります。

「税金対策になりますよ」「年金代わりになりますよ」と電話口で言ってくる業者は、基本的に相手にしないのが賢明です。自分のペースで信頼できる会社を探しましょう。

新築ワンルームマンション投資は、本当に35年後に資産になるのですか?

立地さえ間違えなければ、資産になります。

35年後に建物は古くなりますが、東京23区の好立地であれば土地の価値は残りますし、賃貸需要がゼロになることは考えにくいです。確かに新築ワンルームマンション投資の家賃は下がりますが、ローン完済後は家賃がまるまる収入(管理費等は除く)になります。

まとめ:新築ワンルームマンション投資は「場所」と「出口」で勝つ

新築ワンルームマンション投資は、「絶対に儲からない詐欺商品」ではありませんが、「誰でも儲かる魔法の杖」でもありません。

- 新築プレミアム: 購入直後の価格下落を理解し、長期保有を前提にする。

- 立地が命: 東京23区・駅徒歩10分以内など、資産価値が落ちない場所を選ぶ。

- 出口戦略: サブリースは避け、売却のしやすさを常に意識する。

新築ワンルームマンション投資は、目先のキャッシュフローではなく、数十年先を見据えた「資産保全」の意味合いが強い投資です。

もし、今提案されている物件が本当に適正なのか不安な場合は、セカンドオピニオンを利用するなどして、第三者の視点を取り入れることをおすすめします。

あなたの資産を守れるのは、あなた自身の知識と判断力だけです。

- 「みんなのワンルーム投資」開設

- 新卒でベンチャーの不動産会社に勤務し、リフォーム・戸建販売を経験。

→仕入れから販売まで現場で携わり、不動産実務の基礎を徹底的に叩き込まれる。 - 2023年に大手不動産での「数字を無視した強引な提案」に疑問を持ち大手不動産会社を退職

- 2011年に不動産業界へ

- 相談実績2000名超

- 業界の裏も知り尽くした本音のアドバイザー

- セミナー講師・宅建士・FP資格を活かし「数字で裏付ける投資法」を発信中

宅地建物取引士・FP・相続診断士の資格を保有、ワンルームマンション投資の大家。ワンルーム3部屋・中古アパート1棟8部屋を所有し、家賃年収816万円。

【こうのすけが独自ツールを開発

\そのワンルーム投資、契約する前に /

「不動産会社の言いなりになるな」

大手不動産会社No.3だった僕が、退職してまで「本当のこと」を発信する理由