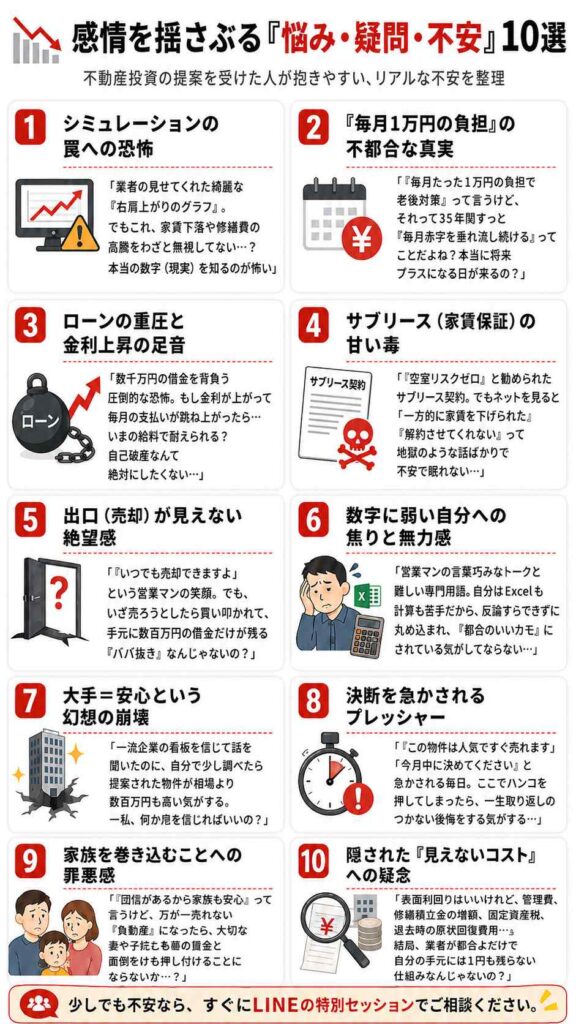

「不動産バブルはいつ崩壊するのか」と検索しているあなたは、営業マンから物件を勧められつつも、ネットで飛び交う「崩壊間近」の声に不安を感じているのではないでしょうか。

大手不動産会社で年間売上22億円を達成し、業界歴15年・相談実績2000名超のこうのすけが、バブル論争の裏側と「本当に見るべきポイント」を解説します。

首都圏のマンション価格は過去最高水準に達しており、「今が天井なのか」「まだ上がるのか」は誰にも断言できません。

ただし、バブルが崩壊するにせよしないにせよ、割高な物件を避けることが資産を守る鉄則です。

この記事を読めば、営業トークに惑わされず、自分自身で「買っていい物件かどうか」を判断できるようになります。

- 「みんなのワンルーム投資」開設

- 新卒でベンチャーの不動産会社に勤務し、リフォーム・戸建販売を経験。

→仕入れから販売まで現場で携わり、不動産実務の基礎を徹底的に叩き込まれる。 - 2023年に大手不動産での「数字を無視した強引な提案」に疑問を持ち大手不動産会社を退職

- 2011年に不動産業界へ

- 相談実績2000名超

- 業界の裏も知り尽くした本音のアドバイザー

- セミナー講師・宅建士・FP資格を活かし「数字で裏付ける投資法」を発信中

宅地建物取引士・FP・相続診断士の資格を保有、ワンルームマンション投資の大家。ワンルーム3部屋・中古アパート1棟8部屋を所有し、家賃年収816万円。

【こうのすけが独自ツールを開発

\そのワンルーム投資、契約する前に /

「不動産会社の言いなりになるな」

大手不動産会社No.3だった僕が、退職してまで「本当のこと」を発信する理由

こうのすけXの発信まとめ(タップで開きます)

結論:バブルが崩壊してもしなくても「割高物件を避ける」が鉄則

まず結論からお伝えすると、バブルの行方を予測することよりも「割高な物件を掴まない」ことのほうがはるかに重要です。

このセクションでは、不動産バブルの基本から現在の市況、そして判断の軸となる考え方を解説します。

それぞれ詳しく見ていきましょう。

そもそも「不動産バブル」の定義とは

不動産バブルとは、実需(住む・賃貸する)を超えた投機的マネーによって、不動産価格が実態以上に膨らんだ状態を指します。

家賃収入や利回りといった収益指標と乖離した価格上昇が起きている場合、バブルの可能性があると判断されます。

こうのすけ

こうのすけ平成バブル期には、都心の土地が「持っているだけで儲かる」と言われ、実需とかけ離れた値段で売買されていました。今の相場が同じ構造かどうかが争点です。

重要なのは、「価格が高い=バブル」ではないという点です。

人口動態・低金利・海外需要など合理的な理由で価格が上がっている局面もあるため、「高い=危険」と単純に考えるのはリスクがあります。

バブルかどうかの判断は、価格の高さだけでなく「賃料に対して割高かどうか」で見るのが基本です。

つまり、不動産バブルを語るうえでは「価格水準」と「収益性」を必ずセットで考える必要があります。

首都圏マンション価格が平均9,182万円に到達した現実

不動産経済研究所の調査によると、首都圏の新築マンション平均価格は9,182万円に達しています。

これは一般的なサラリーマンの年収の10倍以上にあたり、「本当にこの価格は適正なのか」と感じるのは自然な反応です。

| 指標 | 数値・状況 |

|---|---|

| 首都圏新築マンション平均価格 | 9,182万円 |

| 国土交通省 不動産価格指数(マンション) | 約200(2010年=100) |

| 東京23区 中古マンション平均 | 7,000万円台後半 |

| 住宅ローン変動金利 | 0.3〜0.5%台(上昇傾向) |

ただし、この価格上昇には低金利政策や円安による海外マネーの流入など、構造的な要因が複数絡んでいます。

「高い=買ってはいけない」ではなく、「なぜ高いのか」「その物件は収益に見合っているのか」を冷静に分析することが大切です。

こうのすけ営業マンが「首都圏の平均はこの価格ですから、むしろ安いですよ」と言うケースがありますが、平均価格と個別物件の適正価格はまったく別の話です。

崩壊予測よりも「割高かどうか」を見極めるほうが重要な理由

「バブルはいつ崩壊するのか」という問いに対して、正確に答えられる専門家は存在しません。

過去の事例を振り返っても、平成バブルの崩壊タイミングを的中させたアナリストはほぼ皆無です。

崩壊タイミングの予測に時間をかけるよりも、「割高な物件を避ける」という判断基準を持つほうが実用的です。

「来年崩壊するかもしれないから買わない」という判断は、結果的に10年以上の投資チャンスを逃す可能性もあります。

逆に「今は大丈夫」と営業マンに言われるまま割高物件を買えば、バブル崩壊に関係なく損をするリスクがあります。

バブルが崩壊するにせよしないにせよ、割高な物件を避けることが資産防衛の基本であり、この判断軸はどんな相場局面でも有効です。

日本の不動産バブルはいつから始まったのか

現在の不動産価格上昇がいつから始まり、何が原因なのかを知ることは、今後の動向を読むうえで欠かせません。

ここでは、令和の不動産上昇の背景を3つの切り口で整理します。

それぞれ順番に解説していきます。

2012年の異次元金融緩和が引き金

現在の不動産価格上昇の起点は、2012年末に始まった日本銀行の「異次元金融緩和」にあると考えられています。

大規模な国債買い入れにより長期金利が極めて低い水準に抑えられ、住宅ローン金利も過去最低レベルまで低下しました。

こうのすけ金利が下がれば同じ返済額でもより高額な物件を買えるため、購買力が押し上げられ、結果として不動産価格が上昇するという構造です。

「低金利だから不動産を買いやすい」という環境が10年以上続いた結果、不動産価格は国土交通省の価格指数で約2倍にまで上昇しました。

つまり、今の価格上昇は投機だけでなく、金融政策という構造的な要因に支えられてきた側面が大きいといえます。

海外投資家と円安が価格を押し上げた構造

低金利に加えて、円安の進行が海外投資家にとって「日本の不動産は割安」という状況を作り出しました。

「自分の給料は上がっていないのに、なぜこんなに不動産が高いのか」と疑問に感じる方も多いでしょう。

ドル建てで見ると、東京の不動産はニューヨークやロンドンの半額以下という水準であり、海外マネーが流入する合理的な理由があります。

特に都心のタワーマンションや一等地の商業ビルには、アジア圏の富裕層や欧米の機関投資家の資金が集まっています。

この海外マネーの流入は「円安が続く限り」という条件付きであり、為替や国際情勢の変化によっては資金が引き上げられるリスクも内包しています。

したがって、海外投資家の動向は今後の価格を左右する重要なファクターの一つです。

平成バブルと令和バブルは何が違うのか

「バブル」という言葉を聞くと、1990年前後の平成バブルを思い浮かべる方が多いかもしれません。

しかし、平成バブルと今回の価格上昇にはいくつかの構造的な違いがあります。

| 比較項目 | 平成バブル(1985〜1991年) | 令和の価格上昇 |

|---|---|---|

| 主な資金源 | 国内の銀行融資(土地担保) | 海外マネー+低金利ローン |

| 融資姿勢 | 過剰融資(土地神話) | 金融庁の規制あり |

| 価格上昇エリア | 全国一律に上昇 | 都心部に集中(二極化) |

| 賃料との乖離 | 賃料を大幅に上回る価格 | 賃料も上昇傾向(ただし乖離拡大中) |

| 人口動態 | 人口増加期 | 人口減少期(都心は流入増) |

平成バブルは全国一律の地価上昇でしたが、今回は都心と地方で明暗が分かれる「二極化」が特徴です。

同じ「バブル」でも構造が異なるため、「平成と同じように崩壊する」と単純に考えるのは危険といえます。

こうのすけ「平成バブルのときも専門家は大丈夫と言っていた」という指摘はそのとおりです。だからこそ、バブルかどうかの議論よりも、割高物件を避ける判断軸を持つことが大事なのです。

不動産バブル崩壊の5つの予兆

バブルの崩壊タイミングを予測するのは困難ですが、崩壊に至る「予兆」はいくつか確認できます。

以下の5つの指標を継続的にウォッチすることで、市場の変調をいち早く察知できる可能性があります。

一つずつ解説していきます。

予兆1. 金利上昇が止まらない(政策金利0.75%→1.0%予測)

不動産市場にとって金利の動向は生命線です。

日本銀行は政策金利を段階的に引き上げており、今後さらに1.0%程度まで上昇する可能性が指摘されています。

金利が上がると住宅ローンの返済額が増え、「買える人」が減ります。需要が減れば価格には下落圧力がかかります。

変動金利で物件を購入している投資家にとっては、金利上昇は返済負担の直接的な増加を意味します。

「金利が低い今のうちに」と焦る気持ちはわかりますが、金利上昇後も返済が続けられるかをシミュレーションすることが重要です。

金利の動きは日本銀行の金融政策決定会合の結果を定期的に確認しておきましょう。

予兆2. 在庫が積み上がり値引きが始まった

市場が過熱している局面では、物件が供給過剰になり在庫が積み上がる傾向があります。

特に新築マンションの契約率が70%を下回る状態が続くと、デベロッパーが値引きに動く可能性が高まります。

こうのすけ不動産業界では、初月契約率70%が「売れ行き好調」のボーダーラインとされています。これを下回ると、売り手側の余裕がなくなり始めます。

一部のエリアでは中古マンションの在庫件数が増加に転じており、価格交渉に応じる売主が増えているとの報告も出ています。

在庫の増加は必ずしも暴落の前兆ではありませんが、需給バランスの変化を示すシグナルとして注視すべきです。

予兆3. 金融庁が地銀に「警告」を出した

金融庁は地方銀行に対して、不動産向け融資の集中リスクについて警告を出しています。

不動産向け融資の残高は過去最高水準にあり、規制当局が警戒を強めていること自体がシグナルといえます。

金融庁の指導により融資が絞られると、「買いたくても買えない」人が増え、需要減退から価格下落につながる可能性があります。

過去のスルガ銀行問題でも、金融庁の監督強化がきっかけで一部エリアの不動産価格が下落しました。

融資環境の変化は不動産価格に直結するため、金融庁の動向にもアンテナを張っておく必要があります。

予兆4. 中国マネーの流入が細っている

日本の不動産市場を支えてきた海外マネーのなかでも、中国人投資家の存在感は大きいものでした。

しかし、中国国内の不動産危機や景気減速に伴い、日本への投資資金の流入ペースが鈍化しているとの指摘があります。

「海外の人が買い支えてくれるから大丈夫」と考えている方もいるかもしれませんが、その前提は永続的なものではありません。

こうのすけ中国恒大集団の経営危機は記憶に新しいところです。中国当局が資本流出を規制強化する動きもあり、日本への投資が今後も同じペースで続く保証はありません。

海外マネーへの依存度が高いエリアほど、資金が引き上げられた場合の価格下落リスクが高いと認識しておくことが大切です。

予兆5. 空き家が900万戸を突破した

総務省の「住宅・土地統計調査」によると、全国の空き家は約900万戸に達し、空き家率は過去最高水準です。

人口減少が進む日本において、長期的に見れば住宅の供給過剰は避けられないテーマです。

ただし、空き家問題の中心は地方の戸建て住宅であり、都心部のワンルームマンションとは市場が異なる点には注意が必要です。

とはいえ、地方や郊外のエリアでは空き家の増加が賃貸需要の低下に直結するため、投資先の選定においては空き家率を必ず確認すべきです。

都心と地方の「二極化」を前提に、どのエリアに投資するかで結果が大きく変わることを理解しておきましょう。

「今が買い時」は本当か:営業マンのバブルトーク3選

物件の検討中に営業マンから「今が買い時ですよ」と言われた経験はないでしょうか。

業界歴15年のこうのすけが、営業現場でよく使われる3つのトークとその裏側を解説します。

それぞれのトークの意図と注意点を見ていきましょう。

トーク1.「不動産は下がりません」の裏にある営業ノルマ

「不動産は長期的に見れば下がりません」というトークは、営業マンの常套句の一つです。

確かに長期的に見れば都心部の不動産は資産性を保ちやすい傾向がありますが、それはすべてのエリア・すべての物件に当てはまるわけではありません。

営業マンには月次・四半期の販売ノルマがあり、「下がるかもしれません」とは言いにくい立場にあります。この構造を理解しておくことが重要です。

大手不動産会社で営業をしてきたこうのすけの立場から言えば、営業マンの「下がりません」は市場予測ではなくセールストークと捉えるのが安全です。

営業トークを鵜呑みにせず、自分で利回りや周辺相場を調べる習慣をつけましょう。

トーク2.「金利が低い今がチャンス」のからくり

「金利が低い今のうちに買っておきましょう」というトークも非常に多く使われます。

低金利は確かに融資条件として有利ですが、問題はそれが物件の割高さを隠すカモフラージュになり得る点です。

こうのすけ金利が低いから月々の返済額が少なく見えるだけで、物件自体が割高なら金利上昇時に一気に苦しくなります。「低金利=お得」と単純に考えるのは危険です。

金利が1%上昇した場合の返済シミュレーションを必ず行い、それでもキャッシュフローが回るかを確認することが欠かせません。

「今がチャンス」かどうかは金利だけでなく、物件価格と家賃収入のバランスで判断するものです。

トーク3.「東京は人口が増えるから安心」の落とし穴

「東京の人口はまだ増えています」というデータを根拠に安心感を演出するトークも定番です。

確かに東京都の人口は流入超過が続いていますが、23区内でもエリアによって需要の差は大きく開いています。

「東京だから安心」ではなく「東京の中のどのエリアか」が重要です。23区でも駅から徒歩10分以上のエリアは空室リスクが上がります。

営業マンが「東京」と一括りにするとき、その物件の最寄り駅・徒歩分数・賃貸需要を個別に確認する必要があります。

「東京=安全」という思い込みは、割高物件を掴んでしまうリスクを高めるため注意してください。

営業マンの話が本当かどうか気になる方は、以下の記事もあわせて参考にしてみてください。

関連記事:ワンルーム投資 大手 やばい

不動産バブルはいつ崩壊する:3つのシナリオ

「結局、バブルはいつ崩壊するのか」という疑問に対して、こうのすけは3つのシナリオに整理して考えることを推奨しています。

どのシナリオになるかは誰にも断言できませんが、それぞれの特徴と対策を知っておけば冷静に対処できます。

それぞれのシナリオを詳しく見ていきましょう。

シナリオA. 緩やかに調整が進む(可能性が高い)

現時点で多くの専門家が見込んでいるのが、急落ではなく「緩やかな調整」シナリオです。

金利が段階的に上昇するなかで購買力が落ち、徐々に価格が横ばいまたは微減に転じるという見方です。

こうのすけ平成バブルのような一気の暴落が起きにくい理由は、今回は金融庁の規制や銀行の融資姿勢が慎重になっているためです。急な資金の逆回転が起きにくい構造になっています。

このシナリオの場合、適正価格で買った物件は家賃収入でカバーできるため大きな損失にはなりにくいと考えられます。

一方で、割高な価格で購入してしまった場合は、含み損を抱える可能性が高まります。

だからこそ、「適正価格かどうか」の見極めがどのシナリオにおいても重要になります。

シナリオB. 金利急騰でクラッシュ(可能性は低いが注意)

日本銀行が想定以上のペースで金利を引き上げた場合、不動産市場がクラッシュするリスクはゼロではありません。

急激な金利上昇は変動金利で借りている投資家の返済負担を一気に増やし、「売りたいのに買い手がいない」という状況を生みかねません。

変動金利のみで物件を保有している場合、金利が2%を超えるとキャッシュフローが赤字に転落する物件が続出するとの試算もあります。

「まさかそこまで上がらないだろう」と考えるのは、平成バブル崩壊前にも多くの人が思っていたことです。

可能性が低いシナリオであっても、金利上昇に耐えられる返済計画を立てておくことが防衛策になります。

シナリオC. 外的ショックによる急落(リーマン級の有事)

リーマンショックやコロナショックのような外的要因による急落も、過去に起きた事実として想定しておくべきです。

地政学リスクや国際的な金融危機が発生した場合、不動産市場も短期的に大きなダメージを受ける可能性があります。

「そんなことが起きるのか」と感じるかもしれませんが、リーマンショックも発生前は誰も予想していませんでした。

こうのすけただし、リーマンショック後も都心の優良物件は比較的早く価格が回復しました。外的ショックで怖いのは「割高物件を持っている人」であり、適正価格で買った人のダメージは限定的です。

外的ショックを防ぐことはできませんが、割高物件を避けることでダメージを最小化できるという点は共通しています。

どのシナリオであっても、割高物件を掴まないことが自分の資産を守る基本戦略です。

どのシナリオでも「割高物件」を避ければ資産形成できる

前のセクションで3つのシナリオを紹介しましたが、共通して言えるのは「割高物件を買わなければ致命傷にならない」という点です。

ここでは、バブル崩壊局面でも資産形成が可能な理由を具体的に解説します。

一つずつ見ていきましょう。

バブル崩壊局面でも家賃収入は大きく変わらない

不動産投資の収入源は「家賃」であり、物件の売買価格が下がっても家賃収入が即座に激減するわけではありません。

実際、平成バブル崩壊後も都心部のワンルームマンションの家賃はそこまで大きく下落しませんでした。

家賃は「住む場所への対価」であり、株価のように一夜で暴落するものではありません。入居者がいる限り、毎月の家賃収入は継続します。

もちろん、エリアや物件の競争力によっては家賃が下がる可能性もあるため、賃貸需要の強いエリアを選ぶことが前提条件になります。

物件の売買価格ではなく、家賃収入という「インカムゲイン」に軸足を置くことが、バブル局面での安定した投資につながります。

適正価格で買えば金利上昇にも耐えられる

割高物件を買ってしまうと、わずかな金利上昇でもキャッシュフローが赤字に転落するリスクがあります。

一方で、適正価格で買えていれば、金利が1〜2%上昇しても家賃収入で返済をカバーできる余裕が生まれます。

こうのすけ不動産投資で失敗する人のほとんどは、「物件を買った価格」が原因です。物件の良し悪しよりも、「いくらで買ったか」が結果を分けます。

金利上昇に耐えるためには、購入時点で利回りと返済比率を厳密に計算し、ストレステスト(金利上昇時のシミュレーション)を行うことが欠かせません。

この計算を怠ったまま「営業マンに勧められたから」と買うのは、非常にリスクが高い行為です。

ワンルーム投資の成功・失敗について詳しく知りたい方は、以下の記事も参考にしてみてください。

関連記事:ワンルーム投資成功

うまく乗れば資産形成のチャンスになる根拠

バブル期であっても、適正価格の物件を選べば資産形成のチャンスに変えることが可能です。

不動産投資は株式投資と異なり、ローンを活用してレバレッジをかけられる点が強みです。

| 資産形成の仕組み | 具体的な効果 |

|---|---|

| 家賃収入でローン返済 | 入居者が返済を肩代わりしてくれる構造 |

| ローン完済後 | 家賃収入がそのまま手取り収入に |

| 団信(団体信用生命保険) | 万が一の場合、ローン残債がゼロになる |

| インフレヘッジ | 物価上昇に伴い家賃・資産価値も上がりやすい |

うまく乗れば、バブル期でも資産形成のチャンスになるというのは、こうした仕組みに裏打ちされた合理的な考え方です。

大切なのは「バブルだから買わない」でも「バブルだから急いで買う」でもなく、割高を避けて適正な価格で取得することです。

バブル期でも失敗しないワンルーム投資の判断軸

ここまでの内容を踏まえ、バブル期であっても失敗しないための具体的な判断軸をお伝えします。

以下の3つのポイントを押さえれば、営業トークに流されず自分で判断できるようになります。

それぞれ具体的に解説していきます。

利回りと返済比率で「買っていい物件」を見極める

物件を購入するかどうかの判断で最も重要な指標は、「利回り」と「返済比率」です。

表面利回りだけでなく、管理費・修繕積立金・固定資産税を差し引いた「実質利回り」で計算しなければ意味がありません。

- 表面利回りではなく実質利回りで判断する

- 金利が1〜2%上昇してもキャッシュフローが黒字になるかを試算する

- 返済比率は家賃収入の50%以内を目安にする

「利回り4%だからお得ですよ」と言われても、管理費や修繕費を差し引くと実質2%台というケースは珍しくありません。

営業マンが提示する利回りが「表面」なのか「実質」なのかを必ず確認し、自分でも計算できるようになりましょう。

ワンルーム投資の収益構造について詳しくは、以下の記事で解説しています。

関連記事:ワンルーム儲からない

立地の「三極化」を理解してエリアを選ぶ

不動産市場は今後、「価格が上がるエリア」「維持されるエリア」「下がるエリア」の三極化が進むとみられています。

「東京なら安心」「駅近なら大丈夫」という大雑把な判断ではなく、もう一段踏み込んだエリア選定が必要です。

| エリア分類 | 特徴 | ワンルーム投資への影響 |

|---|---|---|

| 都心一等地(港区・千代田区・渋谷区など) | 海外需要・再開発あり | 価格維持~上昇が見込める |

| 都心周辺(城東・城北エリアなど) | 実需中心、価格上昇は緩やか | 適正価格なら安定運用が可能 |

| 郊外・地方 | 人口減少・空き家増加 | 賃貸需要の低下リスクあり |

人口動態・再開発計画・賃貸需要のデータを複合的に見て、三極化のどこに位置するエリアかを見極めることが重要です。

バブルが崩壊した場合、郊外や地方の物件は都心以上にダメージを受けやすいことも覚えておきましょう。

サブリース契約の落とし穴に注意する

「サブリース契約なら空室リスクがなくて安心」という説明を受けた方も多いのではないでしょうか。

しかし、サブリース契約には多くの落とし穴が隠されており、安易に契約するとバブル崩壊時に大きなダメージを受ける可能性があります。

サブリース会社は2年ごとに家賃の減額交渉ができる権利を持っています。「35年家賃保証」と言われても、保証額が下がるリスクがある点を見落としてはいけません。

さらに、サブリース契約を結んでいると物件を売却しにくくなるケースもあります。

サブリースの仕組みとリスクを理解したうえで判断することが、失敗を防ぐための鍵です。

サブリース契約のリスクについて詳しく知りたい方は、以下の記事も参考にしてください。

関連記事:ワンルーム サブリース ひどい

割高物件を掴まないためにプロの意見を取り入れよう

ここまで解説してきた判断軸を自分一人で実践するのは、初心者にとって簡単ではありません。

だからこそ、中立的な立場のプロに相談することが、割高物件を避ける近道になります。

それぞれ解説します。

営業マンでも不動産会社でもない「中立的な相談相手」の価値

物件を「売りたい側」の営業マンに相談しても、中立的な回答を期待するのは難しいのが現実です。

営業マンはノルマを抱えており、「買わないほうがいいですよ」とは基本的に言えない立場にあります。

こうのすけ大手不動産会社で年間売上22億円を達成してきたこうのすけだからこそ言えますが、営業マンは「買わせるプロ」です。あなたの資産を守るプロではありません。

だからこそ、物件を売る立場にない第三者に意見をもらうことで、「この物件は本当に適正価格か」を客観的に判断できます。

不動産会社のセミナーや無料相談は有益な情報もありますが、あくまで「販売が目的」であることを前提に参加するのが賢明です。

「やめとけ」と言われるワンルーム投資の実態については、以下の記事でも解説しています。

関連記事:ワンルーム不動産投資やめとけ

相談実績2000名超のこうのすけに聞けること

こうのすけは大手不動産会社出身で業界歴15年、宅建士・FP・相続診断士の資格を保有しています。

自身もワンルーム3部屋・中古アパート1棟8部屋を所有し、家賃年収816万円の実績があります。

物件を売る側の営業ロジックを熟知しているからこそ、「この物件は買うべきか」「この営業トークは信用できるか」を中立的に判断できます。

公式LINEでは、物件の購入判断に関する相談を無料で受け付けています。

「営業マンに勧められた物件が割高かどうか判断できない」「バブル崩壊が不安で踏み出せない」という方は、相談実績2000名超のこうのすけに気軽に聞いてみてください。

一人で悩むよりも、プロの意見を取り入れることで、迷いを減らして行動に移しやすくなります。

- 「みんなのワンルーム投資」開設

- 新卒でベンチャーの不動産会社に勤務し、リフォーム・戸建販売を経験。

→仕入れから販売まで現場で携わり、不動産実務の基礎を徹底的に叩き込まれる。 - 2023年に大手不動産での「数字を無視した強引な提案」に疑問を持ち大手不動産会社を退職

- 2011年に不動産業界へ

- 相談実績2000名超

- 業界の裏も知り尽くした本音のアドバイザー

- セミナー講師・宅建士・FP資格を活かし「数字で裏付ける投資法」を発信中

宅地建物取引士・FP・相続診断士の資格を保有、ワンルームマンション投資の大家。ワンルーム3部屋・中古アパート1棟8部屋を所有し、家賃年収816万円。

【こうのすけが独自ツールを開発

\そのワンルーム投資、契約する前に /

「不動産会社の言いなりになるな」

大手不動産会社No.3だった僕が、退職してまで「本当のこと」を発信する理由

こうのすけXの発信まとめ(タップで開きます)

よくある質問

不動産バブルやワンルーム投資に関して、読者の方からよく寄せられる質問をまとめました。

不動産バブルは本当に崩壊するの?

崩壊するかしないかを正確に予測できる専門家はいません。金利上昇・海外マネーの引き上げ・外的ショックなど複数の要因が絡み合うため、「いつ崩壊する」と断言するのは困難です。大切なのは崩壊タイミングの予測ではなく、割高物件を避ける判断軸を持つことです。

ワンルーム投資を今から始めるのは危険?

「今から始めること」自体が危険なのではなく、割高物件を買ってしまうことが危険です。利回り・返済比率・立地を厳しく見極めて適正価格の物件を選べば、バブル期であっても家賃収入による資産形成は可能と考えられます。不安な方は中立的なプロに相談してから判断するのがおすすめです。

不動産の売り時はいつ?

売り時の判断は「自分が買った価格」「現在の市場価格」「ローン残債」のバランスで決まります。市場全体のピークを当てようとするよりも、自分の物件の利益確定ラインを事前に決めておくほうが実践的です。金利上昇局面では、早めに出口戦略を検討することをおすすめします。

地方の不動産は買っても大丈夫?

地方の不動産は利回りが高く見える反面、人口減少による空室リスクや資産価値の下落リスクが都心より高い傾向があります。特にバブル崩壊局面では、地方物件のほうがダメージを受けやすいとみられるため、賃貸需要が安定しているエリアかどうかを慎重に見極める必要があります。

住宅ローンの金利はどこまで上がる?

正確な上限は誰にもわかりませんが、日本銀行の政策金利は今後1.0%程度まで上昇する可能性が指摘されています。変動金利で借りている場合、金利が1〜2%上がった場合のシミュレーションを必ず行い、返済に問題がないか確認しておくことが重要です。

まとめ:バブルの行方より「割高を避けて正しく乗る」ことが資産形成の鍵

この記事では、日本の不動産バブルがいつ崩壊するのかという問いに対して、予兆・シナリオ・判断軸を解説してきました。

- バブルの崩壊タイミングは誰にも予測できない

- 金利上昇・在庫増加・海外マネー減少など5つの予兆を継続ウォッチすべき

- 営業マンの「今が買い時」トークを鵜呑みにしてはいけない

- どのシナリオでも「割高物件を避ける」が共通の防衛策

- 利回り・返済比率・立地の三極化で物件を自分で判断できるようになる

バブルが崩壊するにせよしないにせよ、割高な物件を避けることが資産を守り、増やすための鉄則です。

うまく乗れば、バブル期であっても資産形成のチャンスに変えることができます。

こうのすけ一人で悩んでいても不安は消えません。業界歴15年・相談実績2000名超のこうのすけに、気軽に相談してみてください。あなたの物件選びを中立的な立場からサポートします。

迷ったまま動けずにいる時間こそが、実は資産形成における損失です。

まずはプロの意見を聞いて、自分にとっての「正しい判断軸」を手に入れましょう。

- 「みんなのワンルーム投資」開設

- 新卒でベンチャーの不動産会社に勤務し、リフォーム・戸建販売を経験。

→仕入れから販売まで現場で携わり、不動産実務の基礎を徹底的に叩き込まれる。 - 2023年に大手不動産での「数字を無視した強引な提案」に疑問を持ち大手不動産会社を退職

- 2011年に不動産業界へ

- 相談実績2000名超

- 業界の裏も知り尽くした本音のアドバイザー

- セミナー講師・宅建士・FP資格を活かし「数字で裏付ける投資法」を発信中

宅地建物取引士・FP・相続診断士の資格を保有、ワンルームマンション投資の大家。ワンルーム3部屋・中古アパート1棟8部屋を所有し、家賃年収816万円。

【こうのすけが独自ツールを開発

\そのワンルーム投資、契約する前に /

「不動産会社の言いなりになるな」

大手不動産会社No.3だった僕が、退職してまで「本当のこと」を発信する理由