「ワンルーム投資、もうやめたい…」もしあなたがそう感じているなら、焦って売却を決断する前に、どうかこの記事を最後までお読みください。

その悩み、解決できるかもしれません。

実は、多くのオーナー様が陥る「赤字経営」「管理会社とのトラブル」「将来への不安」といった問題には、明確な原因と、売却以外にも有効な解決策が存在します。

感情的に動いて損をしてしまう前に、まずはこの記事で冷静な現状分析と次の一手を見つけてください。

- 「みんなのワンルーム投資」開設

- 新卒でベンチャーの不動産会社に勤務し、リフォーム・戸建販売を経験。

→仕入れから販売まで現場で携わり、不動産実務の基礎を徹底的に叩き込まれる。 - 2023年に大手不動産での「数字を無視した強引な提案」に疑問を持ち大手不動産会社を退職

- 2011年に不動産業界へ

- 相談実績2000名超

- 業界の裏も知り尽くした本音のアドバイザー

- セミナー講師・宅建士・FP資格を活かし「数字で裏付ける投資法」を発信中

宅地建物取引士・FP・相続診断士の資格を保有、ワンルームマンション投資の大家。ワンルーム3部屋・中古アパート1棟8部屋を所有し、家賃年収816万円。

【こうのすけが独自ツールを開発

\そのワンルーム投資、契約する前に /

「不動産会社の言いなりになるな」

大手不動産会社No.3だった僕が、退職してまで「本当のこと」を発信する理由

こうのすけXの発信まとめ(タップで開きます)

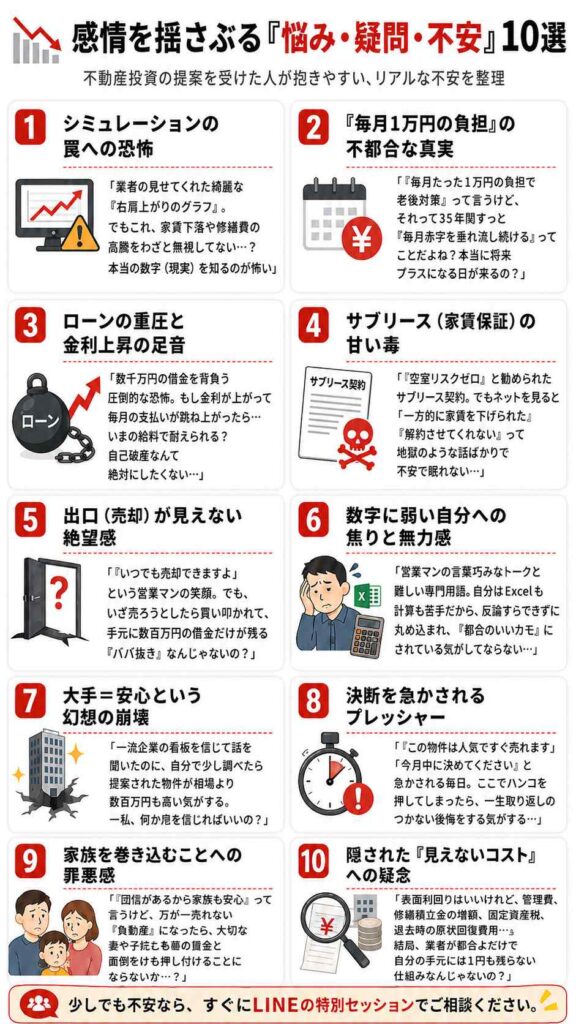

なぜ多くの人が「ワンルーム投資 やめたい」と感じるのか?よくある5つの理由

ワンルーム投資をやめたい理由はお金や管理が原因となるケースが多いです。

- 収支シミュレーションが甘く、実際は赤字になっている

- 空室や家賃下落のリスクが想定以上だった

- 物件管理の手間や管理会社とのトラブル

- 節税効果が薄れ、確定申告が負担になっている

- 将来の資産価値や流動性(売りやすさ)への不安

まずは、多くのオーナーが「ワンルーム投資 やめたい」と感じる共通の理由を紐解き、ご自身の状況と照らし合わせてみましょう。

理由1:収支シミュレーションが甘く、実際は赤字になっている

購入時に営業マンから提示されたバラ色の収支シミュレーション。

しかし、実際に運用してみると、想定外の支出が多く、手残りがほとんどない、あるいは毎月赤字を補填しているというケースは後を絶ちません。

シミュレーションでは見落とされがちな、しかし確実に発生するコストが存在するのです。

- 突発的な設備故障(給湯器、エアコンなど)の修繕費

- 税金面の負担

- 保険の更新費用

甘い見通しではなく、現実の数字と向き合うことが、問題を直視する第一歩となります。

空室や家賃下落のリスクが想定以上だった

ワンルームマンション投資において、空室と家賃下落は避けては通れない、いわば「宿命」ともいえるリスクです。

- 周辺エリアでの新築物件の増加による競争激化

- 建物の経年劣化による魅力の低下

- 地域の人口動態の変化(学生の減少など)

- サブリース契約による保証賃料の見直し(減額)

これらのリスクが現実のものとなった時、「やめたい」という気持ちが急激に強まる傾向があります。

物件管理の手間や管理会社とのトラブル

入居者対応や建物の維持管理を任せているはずの管理会社が、悩みの種になってしまうこともあります。

報告や連絡が遅かったり、空室対策に動いてくれなかったりと、信頼関係が揺らぐ経験は、オーナーにとって大きな精神的ストレスです。

不動産投資は、信頼できるパートナーがいてこそ成り立つ事業と言えるでしょう。

- 管理担当者からのレスポンスが遅い、または無い

- 積極的な空室対策(リーシング活動)をしてくれない

- 修繕提案の内容や金額が不透明

- 入居者からのクレーム対応が不十分

このような管理会社とのすれ違いが、投資そのものへの意欲を削いでしまうのです。

節税効果が薄れ、確定申告が負担になっている

「ワンルーム投資は節税になる」というメリットに惹かれて始めた方も多いのではないでしょうか。

特に、節税の要である「減価償却費」は年々減少していくため、数年経つと節税効果が薄れ、逆に納税額が増える「デッドクロス」という状態に陥る可能性があります。

メリットが薄れ、手間だけが残ると感じた時、多くの人が投資の継続を疑問に思うようになります。

将来の資産価値や流動性(売りやすさ)への不安

ワンルーム投資は、出口戦略、つまり「いつ、いくらで売却できるか」が非常に重要です。

しかし、いざ売却を考えた時に、思ったような価格で売れない、あるいは買い手が見つからないのではないかという不安に苛まれることがあります。

これは、資産の「流動性リスク」と呼ばれるものです。

- 建物の老朽化による資産価値の下落

- 不動産市況の悪化

- 金利の上昇による投資家マインドの冷え込み

- 売りたい時にすぐに現金化できない可能性

この「出口が見えないトンネル」のような不安感が、「やめたい」という気持ちを決定的なものにしてしまいます。

ちょっと待って!売却以外に「ワンルーム投資 やめたい」を解決する方法

「もうやめたい」という気持ちが先行すると、どうしても「売却」という選択肢に目が行きがちです。

しかし、一度立ち止まって冷静に状況を分析してみると、売却以外にも問題を解決する道が残されているかもしれません。

あなたの状況によっては、少しの工夫で収支が劇的に改善する可能性も秘めているのです。

- 収支を改善する:繰り上げ返済や金利交渉

- 管理コストを見直す:管理会社の変更を検討

- 家賃収入を安定させる:サブリース契約の見直しやリフォーム

ここでは、売却という最終手段を取る前に検討したい、3つの「改善策」をご紹介します。

収支を改善する:繰り上げ返済や金利交渉

毎月のキャッシュフローが赤字、またはギリギリの状態で悩んでいる場合、最も効果的なのはローン返済の負担を軽くすることです。

もし手元に余剰資金があれば、繰り上げ返済を検討してみましょう。

支払う利息を大幅に減らし、月々の返済額を軽減できる可能性があります。

繰り上げ返済以外にも、以下のような方法が考えられます。

- 金利交渉: 現在取引している金融機関に、金利の引き下げを交渉する

- 借り換え: より金利の低い金融機関のローンに乗り換える

特に、数年前に高い金利でローンを組んだ方は、現在の低金利市場を背景に、交渉や借り換えが成功しやすい傾向があります。

まずは取引金融機関の窓口に相談してみる価値は十分にあります。

管理コストを見直す:管理会社の変更を検討

毎月の管理委託費は、不動産投資における固定費です。

このコストを見直すことで、長期的に大きな収支改善効果が期待できます。

現在の管理会社のサービス内容や手数料に不満がある場合は、思い切って管理会社の変更を検討してみてはいかがでしょうか。

管理会社を見直す際は、以下の点を比較検討しましょう。

- 管理委託手数料の料率(一般的に家賃の3%〜5%)

- 空室時の募集活動(リーシング)の実力

- 入居者トラブルや設備故障への対応力とスピード

- 担当者の知識や提案力

複数の管理会社から相見積もりを取り、サービス内容とコストのバランスが最も良い会社を選ぶことが、収支改善への近道です。

家賃収入を安定させる:サブリース契約の見直しやリフォーム

空室や家賃下落に悩んでいる場合は、収入源である「物件そのもの」の競争力を高める必要があります。

例えば、サブリース契約(一括借り上げ)を締結している場合、保証賃料が適正か、契約内容に不利な点はないかを見直しましょう。

また、物件の魅力を高めるための投資も有効な手段です。

- リフォーム・リノベーション: 宅配ボックスの設置、無料Wi-Fiの導入、デザイン性の高い内装への変更など

- 入居者条件の緩和: ペット可にする、二人入居を許可するなど(規約の確認が必要)

- 適正な家賃設定: 周辺の競合物件の家賃を調査し、競争力のある家賃に見直す

少しの工夫と投資で物件が「選ばれる物件」に生まれ変われば、空室リスクは大きく低減する可能性があります。

ワンルーム投資をやめたいと思ったら、誰に相談すべき?

「ワンルーム投資をやめたい」という悩みは、非常に専門的で、友人や家族にも相談しにくいものかもしれません。

あなたの悩みの種類に応じて、的確なアドバイスをくれる専門家が存在します。

正しい相談先を選ぶことが、問題解決への最短ルートを切り拓いてくれるでしょう。

- 物件の売却相談:投資用不動産に強い不動産会社

- 税金の相談:不動産に詳しい税理士

- ローンの相談:取引のある金融機関

ここでは、あなたの状況に合った相談先を見つけるための「道しるべ」を示します。

物件の売却相談:投資用不動産に強い不動産会社

物件の売却を具体的に検討しているなら、相談先は「投資用不動産」の取り扱いに長けた不動産会社一択です。

一般的な居住用物件を主に扱う不動産会社では、投資家向けの販売網や、オーナーチェンジ物件特有のノウハウが不足している可能性があります。

専門家を選ぶ際は、以下の点を確認しましょう。

- ワンルームマンションなど、投資用物件の売買実績が豊富か

- オーナーチェンジ物件の売却ノウハウを持っているか

- 投資家目線でのアドバイス(収益性、利回りなど)ができるか

- 独自の投資家ネットワーク(顧客リスト)を持っているか

投資のプロを相手にする売却活動は、その道のプロに任せるのが成功の鉄則です。

税金の相談:不動産に詳しい税理士

不動産の譲渡所得に関する税制は非常に複雑で、専門知識がなければ正確な計算は困難です。

税理士に相談することで、以下のようなメリットが期待できます。

- 正確な譲渡所得税のシミュレーション

- 節税につながるアドバイス

- 複雑な確定申告書の作成代行

専門家に依頼することで、思わぬ納税ミスを防ぎ、最大限の節税効果を享受できる可能性があります。

ローンの相談:取引のある金融機関

「毎月のローン返済が厳しい」「残債割れで売るに売れない」といったローンに関する悩みは、まずお金を借りている金融機関に相談することから始めましょう。

金融機関は、貸し倒れになることを最も恐れています。

そのため、返済に困っている相談者に対して、親身に解決策を検討してくれるケースが少なくありません。

金融機関への相談事項としては、以下のようなものが挙げられます。

- 返済期間の延長(リスケジュール)の可能性

- 金利引き下げ交渉

- 繰り上げ返済の手数料や手続きについて

- 残債割れ時の対応(追加融資など)の相談

問題が深刻化する前に、早めに相談することで、取れる選択肢が広がる可能性があります。

まとめ:ワンルーム投資をやめたいと感じたら、まずは冷静な現状分析から始めよう

「ワンルーム投資をやめたい」という強い気持ちは、あなたにとって重要なサインです。

しかし、その感情の波に流されるまま行動してしまうと、かえって状況を悪化させてしまう危険性もはらんでいます。

今、最も大切なのは、一度立ち止まり、ご自身の状況を「冷静」かつ「客観的」に分析することです。

このプロセスは、決して一人で進める必要はありません。

頼れる専門家たちの力を借りながら、一歩ずつ着実に進んでいきましょう。

この記事が、あなたの抱える不安を解消し、後悔のない次の一歩を踏み出すための、確かな羅針盤となることを心から願っています。

- 「みんなのワンルーム投資」開設

- 新卒でベンチャーの不動産会社に勤務し、リフォーム・戸建販売を経験。

→仕入れから販売まで現場で携わり、不動産実務の基礎を徹底的に叩き込まれる。 - 2023年に大手不動産での「数字を無視した強引な提案」に疑問を持ち大手不動産会社を退職

- 2011年に不動産業界へ

- 相談実績2000名超

- 業界の裏も知り尽くした本音のアドバイザー

- セミナー講師・宅建士・FP資格を活かし「数字で裏付ける投資法」を発信中

宅地建物取引士・FP・相続診断士の資格を保有、ワンルームマンション投資の大家。ワンルーム3部屋・中古アパート1棟8部屋を所有し、家賃年収816万円。

【こうのすけが独自ツールを開発

\そのワンルーム投資、契約する前に /

「不動産会社の言いなりになるな」

大手不動産会社No.3だった僕が、退職してまで「本当のこと」を発信する理由