こうのすけ

こうのすけローンが通りやすい属性の人ほどカモにされやすいって本当かな?

この記事では、サラリーマンが不動産投資でカモにされやすい構造と、知恵袋の相談事例から見える見極め軸について解説します。

結論から言うと、ほとんどのサラリーマンは狙われやすい立場にあり、大手の看板だから大丈夫とは言い切れません。

ただしリスクをゼロにはできない中でも、知恵袋のリアル相談と売る側の本音を知れば、格好の餌食になる流れは止められます。

| 観点 | よくあるパターン | 対処の手がかり |

|---|---|---|

| 狙われる構造 | ローン属性・忙しさ・勉強不足 | 狙われる3つの構造 |

| 営業の本音 | 儲かる物件は社内で消える/赤字=節税言い換え | 手を出さない物件3つの真実 |

| 大手の幻想 | スルガ銀行・かぼちゃの馬車事件 | 大手でも安心できない理由 |

| すでに契約済み | クーリングオフ期限・家賃9割保証の罠 | 契約後の4つの対処法 |

| 結局どう守るか | 運要素は残る/すべて防ぐのは難しい | 3つの見極め軸 |

まずは知恵袋に集まる生の相談から、自分が典型パターンに入っていないかを照らし合わせてみましょう。

筆者のこうのすけは、大手不動産会社で年間売上22億円を達成した業界歴15年の元営業で、独立後は相談を受ける側に回って2000名超の相談実績を持っています。

こうのすけの公式LINEでは、業界の内側を知る立場から営業トークの裏まで匿名で質問できるので、背中を押される前に疑問だけでも整理しておきましょう。

- 「みんなのワンルーム投資」開設

- 新卒でベンチャーの不動産会社に勤務し、リフォーム・戸建販売を経験。

→仕入れから販売まで現場で携わり、不動産実務の基礎を徹底的に叩き込まれる。 - 2023年に大手不動産での「数字を無視した強引な提案」に疑問を持ち大手不動産会社を退職

- 2011年に不動産業界へ

- 相談実績2000名超

- 業界の裏も知り尽くした本音のアドバイザー

- セミナー講師・宅建士・FP資格を活かし「数字で裏付ける投資法」を発信中

宅地建物取引士・FP・相続診断士の資格を保有、ワンルームマンション投資の大家。ワンルーム3部屋・中古アパート1棟8部屋を所有し、家賃年収816万円。

【こうのすけが独自ツールを開発

\そのワンルーム投資、契約する前に /

「不動産会社の言いなりになるな」

大手不動産会社No.3だった僕が、退職してまで「本当のこと」を発信する理由

こうのすけXの発信まとめ(タップで開きます)

結論:サラリーマンの不動産投資は大手でもカモになる!元業者が出す答え

元業者として率直に答えると、サラリーマンの不動産投資は大手相手でもカモになる可能性が残ります。

まずは「カモ化のリスクはゼロにできるのか」という率直な問いから見ていきます。

カモになる可能性はゼロにできる?元業者の現実的な結論

元業者の立場から正直に言うと、カモになるリスクを完全にゼロにはできません。

どんなに勉強しても、営業マンの話術や巧妙な資料作りに流されてしまう瞬間は誰にでも起こりえるからです。

業界にいた15年の経験から見ても、運の要素は確かに存在します。

こうのすけ運の要素があるなら、結局どうしようもないってこと?

そう感じるかもしれませんが、運要素があるからこそ見極める目を育てる意味があります。

業者の提示する数字を自分で再計算する習慣と、即決を避けて第三者に意見を聞く癖が、結果的にカモ化の確率を下げる実務的な答えです。

なぜサラリーマンばかりが狙われる?3つの構造を元業者が解説

サラリーマンが狙われやすいのは、属性・時間・人脈の3つが業者にとって都合よく揃っているからです。

| 構造 | 業者から見たメリット |

|---|---|

| ローン属性 | 上場企業・公務員・士業・医師は与信が強く、フルローン審査が通りやすい |

| 学習時間が少ない | 本業が忙しく独学できないため、業者のシミュレーションを鵜呑みにしやすい |

| 人脈経由の接点 | 職場の同僚・先輩・飲み会・マッチングアプリなど、警戒心が下がる場面で接触できる |

特に与信が通りやすい属性のサラリーマンは、業者にとって回転率のいい見込み客として扱われやすいと言われています。

自分の属性が利用されていると知ることが、防衛の第一歩になります。

なぜ今、知恵袋で「カモ」の相談が増えているのか

知恵袋でカモ系の相談が増えているのは、業者メディアへの不信感と勧誘経路の多様化が背景にあります。

検索上位の記事はほとんどが業者や関連メディアで、「やめとけ」と結論づけるページが少ないのが実情です。

そのため、利害関係のない匿名の意見を求めて知恵袋にたどり着く人が増え続けています。

知恵袋の相談が増えた3つの背景。①マッチングアプリや合コンでの勧誘が一般化した/②大手系メディアが構造的な問題に踏み込めない/③契約直前・直後の不安を業者に相談できない、という情報ギャップが生まれています。

つまり知恵袋で検索しているあなたの直感は、情報ルートへの健全な疑いが働いているサインと言えます。

こうのすけの公式LINEなら、業界歴15年の元営業が匿名での個別相談に答えてくれるので、知恵袋の回答で拾いきれない自分のケースも整理できます。

\そのワンルーム投資、契約する前に /

知恵袋に集まるリアル相談4事例から見える共通ポイント

知恵袋に寄せられる相談4事例を見ると、属性も年齢もバラバラでも似た罠にハマっている構造が浮かび上がります。

それぞれの相談内容と、知恵袋の回答者たちが指摘している共通ポイントを順に見ていきます。

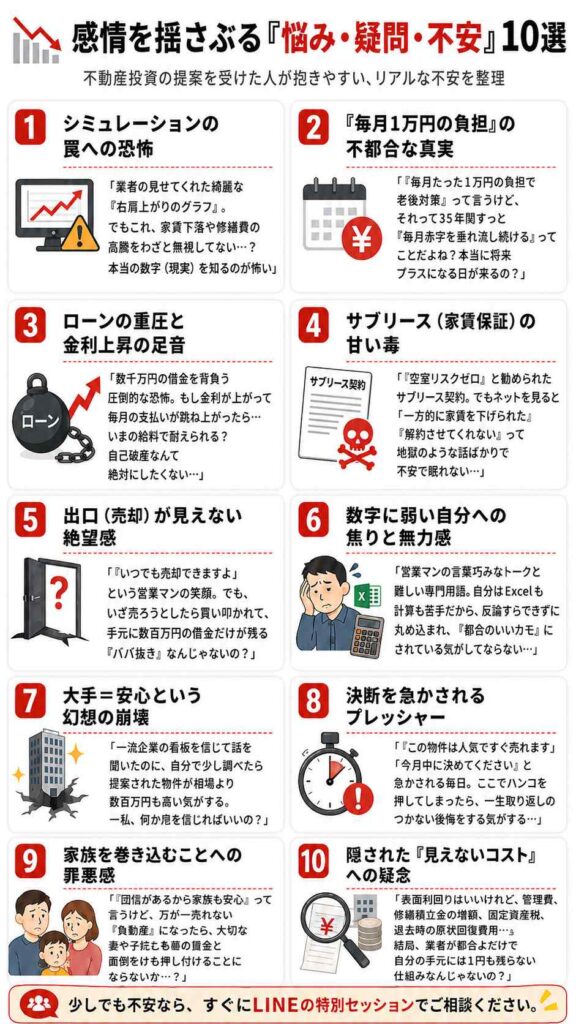

ケース1. 年収1,200万・40代独身「節税効果に揺れる」相談

Yahoo知恵袋には、40代半ば・年収1,200万円の独身サラリーマンが「初年度赤字だが節税効果があると勧誘された」と揺れる相談が上がっています。

自分でも「カモだと思いつつ話を聞きに行くか迷う」と書いているのが、高属性ゆえの迷いです。

こうのすけ年収が高い人ほど、節税効果の提案は刺さってしまうんだよね。

回答者たちの指摘は、「新築ワンルームは購入時点で売主利益が乗って含み損スタート」「節税狙いは収益力がない物件の言い換え」「最初から赤字は投資ではない」という一貫したトーンでした。

高年収で納税額が大きいほど、節税という一語に心が動きやすいため、属性の強さがそのまま弱みに変わります。

ケース2. 27歳教員が迷った「築4年2,000万・家賃9割保証」案件

27歳の教員から、築4年2,000万円と築16年1,700万円の大阪ワンルームを勧められたという相談が寄せられています。

月収支プラス7,000円+家賃9割保証付きだがどうか、という迷いが質問の中心でした。

公務員という安定属性を利用した典型的な提案で、回答者の反応は一貫して厳しめでした。

- 本当に利益の出る物件は不動産会社の社員が自分で買って表に出ない

- 築16年の物件は設備更新コストを購入者がまるごと負担する局面に入る

- 家賃保証(サブリース)は相場より低い賃料で収入が固定されやすい仕組みがある

家賃保証は安心材料のように見えて、契約条件によっては長期的に手取りが先細りする仕組みが埋め込まれているケースがあります。

安定属性に甘えず、提示された数字を自分で再計算する姿勢が欠かせません。

ケース3. しつこい営業で「350万の言質」を取られた相談

電話→対面→「350万くらいなら」と口にしてしまい、次回面会の約束まで追い込まれた相談が印象的です。

キャンセルしようとしたら営業の上司に「人としてどうか」と責められ、怖くて結局来訪させてしまったと書かれています。

電話番号と勤務先を握られた状態での心理的圧迫は、想像以上にこたえるものです。

このケースで注目したい共通パターン。罪悪感に訴える言葉(「約束したのに」「人としてどうか」)は、宅建業法47条の2・施行規則16条の12が禁じる再勧誘(契約しない旨を示した相手への勧誘継続)に該当しうる強引な勧誘の典型例です。

回答者からは「バックレて着信拒否で問題ない」「消費生活センター188番へ」「録音して宅建業法の再勧誘禁止違反を警告」といった実務的なアドバイスが並んでいました。

詳しい断り方の手順は後半の5つの実践ステップでまとめています。

ケース4.「良い物件は赤字」と言う発信者への疑問

ワンルーム投資を推すYouTuberが「良い物件は毎月1〜1.2万円赤字」「プラス収支になる物件はヤバい」と発言しており、矛盾を感じたという相談もあります。

知恵袋の回答者は、販売業者側のポジショントークとして一刀両断しています。

具体的には「35年で累積1,000万円超の赤字になる試算」「プラスで回る物件=需要が少なく販売価格が下がっただけ」という指摘が目立ちます。

こうのすけ発信者が販売側の立場かを意識するだけで、情報の受け取り方が変わりますよ。

詳細は2ch・なんJで語られる不動産投資の実態も合わせて確認してください。

相場観を補強できると、営業トークに揺さぶられにくくなります。

元業者が暴露!不動産投資の営業が自分では手を出さない物件3つの真実

営業が顧客には熱心に勧めながら、自分のお金では決して買わない物件には3つの共通点があります。

元業者の立場で見えていた光景から順に明かしていきます。

真実1. 本当に儲かる物件は営業マンと身内で消える

業界実感として、利回りが高く長期で勝ちやすい物件は、表に出る前に営業マン本人や親族、関連会社役員の間で消化されていくケースが少なくありません。

社内で「刺さりそうな物件が出た」と共有された瞬間に、買付証明が社内から先に入るのが業界の慣習です。

そのため、サラリーマン向けに広く営業される物件は、社内で残った「売れ残り枠」が大半を占めます。

判断のヒント。気になる業者に「御社の社員の方は同じ物件を所有されていますか?」と聞き、明確な数字が返ってこない場合は社内保有率が低い=残り物を売っている可能性が高いと考えましょう。

業者が自分で買っていない物件を顧客に勧める時点で、自信が薄い傍証になります。

真実2. 節税・年金代わりの話は「収益力がない物件」の言い訳

営業トークで定番の「節税」「年金代わり」「生命保険代わり」は、収益力の弱さをカバーする言い換えとして使われがちです。

そもそも節税効果は赤字を前提にした仕組みで、黒字で回る物件にはほぼ不要な説明です。

年金代わりの文脈も、長期で家賃が下落しない前提や空室ゼロ前提で成り立っている試算が多く見られます。

| 営業トーク | 裏にある前提 |

|---|---|

| 節税になる | 赤字=給与所得と損益通算する前提。収益性の高い物件には必要ない説明 |

| 年金代わり | 空室ゼロ・家賃下落なしで35年回る前提。現実は賃料・家賃ともに下落していく |

| 生命保険代わり | 団信加入による保険機能を理由にしているが、住宅ローン団信と機能が重複しがち |

節税・年金・保険をまとめて強調する営業ほど、物件単体の収益性では勝負しづらいと見ていいでしょう。

真実3. 新築ワンルームは買った瞬間3割の含み損を抱える

新築ワンルームは、購入価格に売主利益・広告費・営業インセンティブが重なって乗り、買った直後から含み損を抱えやすい構造です。

業界の相場感として語られることが多いのは、新築から中古に切り替わる初回売却時点で販売価格の2〜3割程度が目減りするケースがあるという見立てです。

つまり、ローン残債と市場価格の差が含み損として残り続ける状態に入ります。

こうのすけ新築プレミアムがなくなると、同じ物件を相場価格で売り抜けるのは難しくなります。

ワンルーム新築のリスクをより深く知りたい方は、ワンルーム不動産投資はやめとけと言われる理由もあわせて確認すると補完になります。

公式LINEでは、今まさに検討中の物件スペックを匿名で共有しながら、業界の内側から見た違和感をその場で整理できます。

\そのワンルーム投資、契約する前に /

大手の不動産投資なら安心?スルガ銀行・かぼちゃの馬車事件の教訓

「大手が関わっているなら大丈夫」という感覚が通用しないことは、過去の大規模事件がはっきり示しています。

それぞれの事件から、看板ではなく仕組みで判断したい理由を順に整理します。

スルガ銀行不正融資事件で見えた大手の限界

スルガ銀行は地方銀行の中でも大手の一角に位置づけられていましたが、シェアハウス投資向け融資で書類改ざんが組織的に行われた事実が明らかになりました。

金融庁の調査では、預金通帳や源泉徴収票の改ざんが営業現場で恒常化していたとされ、行政処分にまで至っています。

この事件が示したのは、金融の大手でも現場の営業インセンティブがかかると組織ぐるみの歪みが起きうるという事実です。

大手銀行の関与で起きた教訓。審査通過=物件の安全保証ではなく、与信獲得に営業と銀行の利害が絡む以上、ローン審査が通った事実だけで物件を信頼するのはリスクを低く見積もりすぎます。

銀行の看板よりも、融資条件と物件評価の整合性を自分でチェックする姿勢が求められます。

かぼちゃの馬車事件に学ぶサブリース契約の怖さ

かぼちゃの馬車(スマートデイズ社)は、シェアハウス投資でサブリース契約の家賃保証を掲げて多くのサラリーマン投資家を集めました。

しかし保証家賃の支払いが停止し、運営会社は民事再生手続きに入り、多数のオーナーが返済困難に陥った事件です。

ここで露呈したのが、家賃保証の落とし穴で、運営会社が破綻すれば保証はあっさり消えるという現実でした。

| サブリースの売り文句 | 実態 |

|---|---|

| 家賃保証で安定収入 | 運営会社の経営が傾けば保証自体が消える |

| 空室対応は不要 | 保証家賃の減額交渉権が運営側にあり、数年ごとに下がりやすい |

| 契約解除は自由 | 借地借家法上、サブリース会社側の解除は有利で、オーナー側は拘束されやすい |

サブリースの構造をもっと深く知りたい方は、ワンルーム投資のサブリースで「やばい会社」に騙されないためのチェックリストが整理に役立ちます。

大手でも安心できない3つの理由

大手だからという理由だけで油断できないのは、構造的な3つの要因があるからです。

- 営業ノルマの厳しさが現場の勧誘トークに表れやすい構造がある

- 物件仕入れが大量で、すべてに高い品質基準を維持するのが難しい

- 組織が大きいと責任の所在が分散し、問題が起きても対応が遅れがち

大手という看板は信頼性の一要素にすぎず、物件そのものの収益力と契約の中身で判断する姿勢が欠かせません。

規模ではなく判断軸で選ぶ具体的な手順は、このあとの3つの見極め軸で解説します。

知恵袋の事例で見える!カモにならないための3つの見極め軸

知恵袋の4事例とこうのすけの業界経験から、最終的にカモを避けるための3つの見極め軸に集約できます。

3つの軸を順に見ていきます。

見極め軸1. 物件の収益力:本当に回る物件か数字で検証

業者のシミュレーションを鵜呑みにせず、自分で数字を組み直すのが最初の軸です。

特に、家賃下落率・空室率・修繕費・管理費の上昇を現実的な水準に置き直すだけで、印象は大きく変わります。

「35年間家賃一定・空室ゼロ」という前提は存在しないので、最低でも下振れシナリオで収支を確認しましょう。

再計算で入れたい項目(保守的な仮定例)。家賃の緩やかな下落、一定の空室率、10年ごとの原状回復・設備更新、管理費・修繕積立金の値上げ、固定資産税の上昇を織り込むだけで、表面利回りと実質利回りの距離感が見えてきます。具体的な数字は物件の立地・築年数・構造で変わるため、複数シナリオで試すのがおすすめです。

業者が提示する資料に含まれていない「悪いシナリオ」を自分で足すことが、防衛のスタートラインです。

見極め軸2. 業者の姿勢:圧力・情報開示・自社保有率のチェック

物件以上に、売り手の姿勢を見る目が結果を左右します。

「今日決めないと無くなる」「社長決裁のこの条件は今週だけ」といった時間制限圧力が強い業者ほど、冷静な判断を奪いにきます。

逆に信頼できる業者ほど、デメリットや最悪シナリオまで自ら説明してくる傾向があります。

| チェック項目 | 注意したいサイン |

|---|---|

| 時間制限の圧力 | 即決を迫る/上司を巻き込んで心理的に追い込む |

| 情報開示の姿勢 | デメリットを聞いても逸らす/資料を持ち帰らせない |

| 自社保有率 | 社員自身が同じ物件を買っていない/説明を避ける |

関連する判断材料として、騙されないための判断軸と5つの防衛策も併読しておきましょう。

対面の場でブレずに判断しやすくなります。

見極め軸3. ライフプランへの適合:属性に甘えず冷静に判断

3つ目は、投資そのものが自分のライフプランに合っているかを棚卸しする軸です。

ローンが通る=投資できる、ではなく、家計のキャッシュフロー・家族構成・他の資産運用と比べて優先順位が高いかを見直す必要があります。

「節税」「年金代わり」という訴求に対しても、新NISAや企業型DCなど、ほかの選択肢と比べて優位性があるかを比較する視点が欠かせません。

こうのすけ高属性だからこそ、選べる選択肢の幅が広いという自覚を持ちましょう。

こうのすけの公式LINEでは、業界歴15年の元営業に匿名で相談できるので、物件資料と生活設計の両面から客観視できます。

迷ったまま営業に押し切られる前に、一度プロの目を通しておきましょう。

\そのワンルーム投資、契約する前に /

しつこい不動産投資の営業を合法的に止める5つの実践ステップ

勧誘が止まらず、電話や職場訪問が続いているなら、法律を根拠にした5つのステップで合法的に遮断できます。

一つずつ実践手順を確認していきます。

ステップ1. 宅建業法の再勧誘禁止を根拠に明確に拒否する

投資用マンションの勧誘は宅建業法47条の2と施行規則16条の12が直接の根拠法令で、契約しない旨の意思を示した相手への勧誘継続が禁止されています。

そこで電話の最初に「契約しません」「勧誘を希望しません」と明確に伝え、再勧誘禁止の根拠を示すのが有効です。

相手の社名・担当者名・発信番号をメモし、日時と拒絶の事実を記録として残しておきましょう。

拒否のひな型。「本日以降、不動産投資の勧誘電話はお断りします。宅建業法47条の2の再勧誘禁止規定に基づき、今後の連絡はすべて拒絶します」と伝えると、業者側の記録にも拒絶の事実が残ります。

この一言を言い切るだけでも、心理的圧迫は大きく下がります。

ステップ2. 消費生活センター188番に相談する

しつこい勧誘が止まらないときは、消費者ホットライン188番に電話するのが次の一手です。

番号はいやや(188)で覚えやすく、最寄りの窓口に自動でつながります。

相談員が宅建業法や消費生活の観点から業者への指導や助言を検討してくれるため、個人で抱え込む必要はありません。

こうのすけ録音や時系列メモがあると、相談員もすぐ動けますよ。

まずは188番に電話して最寄りの窓口を案内してもらい、匿名で相談できるかどうかも含めてその場で確認するのが安心です。

ステップ3. 会社・職場への電話や訪問を録音して警告する

会社や自宅への訪問、家族・上司経由の連絡は、悪質な勧誘と判断される典型例です。

スマートフォンの通話録音・ボイスメモアプリを使い、いつ・誰が・どこに・どう連絡してきたかを記録しておきます。

| 記録項目 | 具体例 |

|---|---|

| 日時 | 2026年X月X日 14:32〜14:41(9分間) |

| 接触経路 | 会社代表番号→内線で自分へ転送 |

| 内容 | 「上司の方と同席で話したい」と強要 |

| 担当者 | A不動産・営業部○○氏 |

記録を踏まえて「次回以降の職場連絡は宅建業法違反として免許行政庁に通報する」と伝えることで、再勧誘を止めるきっかけになるケースがあります。

ステップ4. 書面・メールで拒絶意思を証拠として残す

電話でのやりとりに加えて、メールや書面で拒絶の意思を文字で残すのが次のステップです。

件名を今後の連絡お断りの件にして、日時・担当者名・再勧誘禁止の旨を明記して送信しましょう。

これにより、後から「言った言わない」の争いを避け、証拠としての強度を高められます。

書面のひな型。「貴社の不動産投資勧誘について、今後一切の連絡を希望しません。宅建業法47条の2の再勧誘禁止規定に基づき、電話・メール・訪問を含むすべての接触をお断りします」と残すだけで十分です。

送信後も業者側の動きが止まらない場合は、次のステップで公的機関に通報します。

ステップ5. 宅建業法違反なら免許行政庁に通報する

不動産業者は宅建業法に基づき、国土交通大臣または都道府県知事の免許を受けて営業しています。

悪質な勧誘行為は宅建業法違反として免許行政庁への通報対象となり、内容次第では行政処分の対象になり得ます。

業者の免許番号は公式サイトや名刺に記載されているため、国土交通省「建設業者・宅建業者等企業情報検索システム」で管轄の行政庁を確認できます。

こうのすけ行政処分は業者にとって重い出来事なので、通報を検討している旨を冷静に伝えるだけでも抑止になることがあります。

それでも不安なら公式LINEから状況を共有してください。

こうのすけは業界歴15年で、同様の相談を2000名超からこなしているため、ケースに応じた止め方を一緒に組み立てられます。

不動産投資を契約してしまったサラリーマンが取れる4つの対処法

すでに契約書にサインしてしまった場合でも、状況に応じて取れる対処法は4つあります。

後悔を最小化するために、時間軸に沿って使える手段から順に整理していきます。

対処法1. クーリングオフが使えるか確認する

宅建業法に基づくクーリングオフは、宅建業者が売主となる売買契約で、事務所等以外の場所で買受けの申込みや契約を行った場合に使える制度です。

書面で告知を受けてから8日以内であれば、申込みの撤回または契約の解除ができます。

適用外になるケースもあるため、契約場所と告知書面の受領日を最初に確認しましょう。

クーリングオフの注意点。事務所以外で契約した場合でも、顧客側から「自宅に来てほしい」などとその場所を申し出たケースは対象外になる可能性があります。さらに告知から8日経過、または引渡しと代金全額支払いが済んでいる場合も原則対象外です。

適用可否が微妙なときほど、弁護士や消費生活センターへの早めの相談が有効です。

対処法2. 宅建業法違反の証拠を集める

クーリングオフが使えない場合でも、宅建業法違反があれば契約解除や損害賠償請求の余地が残ります。

重要事項説明の不備、利回り・収支シミュレーションでの誇大表現、断定的判断の提供などが該当しやすい違反項目です。

当時のメール・録音・配布資料・LINEのやりとりを時系列でまとめ、違反の物証として整理しておきます。

| 集めておきたい証拠 | 具体例 |

|---|---|

| 説明資料 | 収支シミュレーション・利回り計算書・物件概要書 |

| やり取り履歴 | メール・LINE・名刺・面談メモ |

| 音声・映像 | 通話録音・面談録音・監視カメラ記録 |

| 契約関連書類 | 重要事項説明書・売買契約書・ローン契約書 |

整理した証拠は、後の弁護士相談や免許行政庁への申告で大きな武器になります。

対処法3. 任意売却・業者買取を検討する

契約解除が難しい場合、任意売却や業者買取で被害を最小化する選択肢が現実的になります。

任意売却はローン残債と売却価格の差額が残ることもありますが、キャッシュフローの出血を止める効果が期待できます。

複数の不動産会社に査定を取り、相場感を把握してから動くのが鉄則です。

こうのすけ購入した業者以外にも査定を出し、提案の違いを比べてみてください。

出口戦略に踏み出すタイミングは、毎月の赤字幅と残債のバランスで決まるため、早めの試算が欠かせません。

対処法4. 弁護士・消費生活センターに相談する

ここまでの3手で解決が難しい場合は、弁護士と消費生活センターへの相談を並行して進めます。

弁護士会の法律相談や法テラスの制度を活用すると、費用負担を抑えながら専門家の意見を得られます。

集めた証拠・契約書類・収支表を持参すると、事実関係の整理が一段階進みます。

併用したい相談窓口。消費生活センター(188番)→ 法テラス → 地域の弁護士会法律相談の順で当たると、それぞれの役割分担が整理しやすくなります。

こうのすけの公式LINEでは、どの順番で相談を進めるかを業界内側の経験から一緒に整理できるので、動けずにいる時間を短縮できます。

家族にも言いづらい状況だからこそ、匿名で共有しながら次の一手を一緒に決めていきましょう。

\そのワンルーム投資、契約する前に /

サラリーマンの不動産投資でカモに関するよくある質問

知恵袋の相談でも多い、サラリーマンと不動産投資のカモ化に関する代表的な質問に答えます。

年収が高ければカモにされないのでは?

逆で、年収が高いほどローン与信が強く「節税」という切り口が刺さるため、業者の優先営業リストに入りやすくなります。

詳しくはなぜサラリーマンばかりが狙われる?3つの構造で解説しています。

不動産投資自体が危ないのですか?

不動産投資そのものがNGではなく、割高物件や悪質業者を避けられれば資産形成の選択肢の一つになります。危ないのは、業者任せ・即決・片面情報で進めるスタイルです。

避け方の詳細はカモにならないための3つの見極め軸を参考にしてください。

知恵袋の相談ってリアルなのですか?

Yahoo知恵袋の相談は実体験ベースの投稿が多く、業者メディアの書けない本音が出やすい場です。属性・物件概要・勧誘手口まで具体的で、一次情報としての価値があります。

具体的な4事例はリアル相談4事例で要約しています。

契約から数日経ってもクーリングオフできますか?

宅建業法のクーリングオフは「事務所等以外で契約」「書面告知から8日以内」などの条件があり、契約場所と告知書面の受領日で使えるかが決まります。適用が難しくても、重要事項説明や宅建業法違反の観点で争える余地は残ります。

手順は契約してしまった人が取れる4つの対処法で解説しています。

相談するならどこが安心ですか?

公的機関としては消費生活センター188番や弁護士会の法律相談、中立の専門家ではこうのすけの公式LINEが選択肢になります。利害関係のない立場から匿名で相談できる窓口を複数持っておくと心強いです。

こうのすけへの相談の流れはまとめでも案内しています。

まとめ:カモ論争に決着!運の部分も受け止めて見極める目を育てよう

サラリーマンが不動産投資でカモになる構造は大手でも残るが、知恵袋の相談と売る側の本音を知れば、格好の餌食は避けられます。

運の要素はゼロにできませんが、だからこそ数字の再計算・業者の姿勢チェック・ライフプランとの照合という3つの軸が生きてきます。

知恵袋で調べ続けるより、業界の内側から答えを出せる人に一度聞いてしまった方が、結果的に迷いの時間が短くなります。

こうのすけここまで読んだら、勧誘の場で言いなりにならず、自分のペースで判断できそう。

こうのすけの公式LINEなら、業界歴15年の元営業に対して、検討中の物件資料・営業のトーク内容・契約状況をそのまま匿名で投げられます。

回答は業界の内情を知る立場から中立に返ってくるので、押し切られる前に第三者の目を通しておきましょう。

- 「みんなのワンルーム投資」開設

- 新卒でベンチャーの不動産会社に勤務し、リフォーム・戸建販売を経験。

→仕入れから販売まで現場で携わり、不動産実務の基礎を徹底的に叩き込まれる。 - 2023年に大手不動産での「数字を無視した強引な提案」に疑問を持ち大手不動産会社を退職

- 2011年に不動産業界へ

- 相談実績2000名超

- 業界の裏も知り尽くした本音のアドバイザー

- セミナー講師・宅建士・FP資格を活かし「数字で裏付ける投資法」を発信中

宅地建物取引士・FP・相続診断士の資格を保有、ワンルームマンション投資の大家。ワンルーム3部屋・中古アパート1棟8部屋を所有し、家賃年収816万円。

【こうのすけが独自ツールを開発

\そのワンルーム投資、契約する前に /

「不動産会社の言いなりになるな」

大手不動産会社No.3だった僕が、退職してまで「本当のこと」を発信する理由